哈喽,大家好,我是小方,今天我们主要来看看,那个曾经让无数资本疯狂的光伏行业,如今正在经历一场静悄悄但更为残酷的王权更迭——成本战争的硝烟,已经从硅料烧到了白银身上。

硅料退位,白银登基

到了2026年的今天,打开任何一家光伏头部企业的成本报表,排在第一位的“开销大王”,基本都换成了银浆,这玩意儿的成本占比能冲到16%甚至更高,把硅料远远甩在了后面。

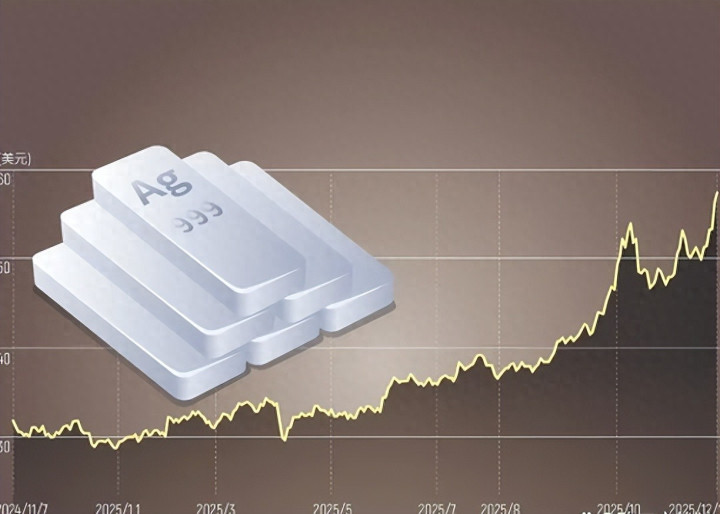

为啥?硅料产能早就严重过剩,价格趴在地板上,而白银的价格却坐上了火箭,两年涨了快一倍半,关键是,硅料咱们自己能生产,价格跌了还能熬,白银大部分靠进口,价格全球定,光伏企业再大也说了不算,这个“成本枷锁”戴得结结实实。

技术军的“诺曼底登陆”

成本压力大到这个份上,活下去的唯一出路就是把银耗降下来,现在的技术路线,就像一场激烈的登陆战,分成了好几个梯队。

第一梯队是“渐进改良派”,比如把电池上的栅线做得更细,取消主栅,这些技术现在基本成了标配,能省一点,但挡不住银价涨势,真正的战役焦点在第二和第三梯队。

第二梯队是“银包铜”,算是当前的“性价比之王”,简单说,就是在铜的外面包一层银,既保证了导电性,又大幅减少了纯银用量,最近的消息是,像晶科、通威这些大厂,他们的TOPCon 3.0产线已经在批量用这个技术了,据说能把银耗再砍掉三分之一。

第三梯队的“铜电镀”。它完全不用银,直接用铜来做电极,这个技术门槛极高,好比精密半导体制造,设备贵,工艺难,不过,最近行业里有个大新闻:爱旭股份正式宣布,他们的铜电镀“无银”组件,已经拿下了海外一个超过吉瓦级别的大型电站订单,客户看中的,就是在未来几十年电站运营周期里,完全不用担心银价波动带来的成本风险。

新王者的资格:不只是省钱

所以,这一轮周期的王者之争,本质是“去银能力”的比拼,但光能省钱,就能当王者吗?恐怕还不够,新的竞争维度正在浮现。

一是“技术生态”的构建。铜电镀这样的颠覆性技术,牵扯到全新的设备、专用的铜靶材和化学液,甚至环保标准,谁先跑通整个供应链,形成稳定、可控的产业生态,谁就能建立又宽又深的护城河。

二是“绿色溢价”的获取。在全球减碳和供应链安全的大背景下,完全“无银”的光伏组件,被打上了“摆脱资源依赖”、“更具供应链韧性”的标签,欧洲一些对绿色标准极为苛刻的买家,已经开始愿意为这样的产品支付额外溢价,这意味着一线大厂如果率先突破,赚取的将不仅是成本优势带来的利润,还有技术领先带来的品牌和价值红利。

三是全球化布局的深度调整。白银作为战略资源,其贸易流向正受到更多关注,这促使中国光伏企业必须更加深入地进行本地化生产布局,或者与资源国建立更稳固的合作关系,以保障关键材料的稳定供应,这本身就是一种更高的竞争壁垒。

结语

光伏行业的故事,从来都是一个“技术颠覆成本,创新定义王者”的循环,硅料时代造就了一批一体化巨头,而白银时代的开启,正在呼唤新的破局者,战场已经清晰:短期看银包铜的普及速度,长期看铜电镀的量产格局。

那些能率先将“去银”技术转化为规模化、市场化产品,并能构建起稳固技术生态的企业,不仅能在眼前的洗牌中活下来,更有可能定义下一个十年的行业秩序,这场“褪银之战”,才刚刚进入高潮。

华泰优配提示:文章来自网络,不代表本站观点。